Какой срок сдачи 6-НДФЛ в 2018 году юридическими лицами? Когда в 2018 году сдавать расчеты индивидуальным предпринимателям (ИП)? В данном материалы приведена таблица со сроками сдачи расчетов в 2018 году, а также подробная расшифровка переноса сроков (когда они есть).

Все организации и ИП, являющиеся налоговыми агентами по НДФЛ, должны ежеквартально представлять в свою ИФНС расчет по форме 6-НДФЛ. В 2018 году расчеты необходимо представлять в срок, не позднее последнего дня месяца, следующего за соответствующим отчетным периодом (п.2 ст. 230 НК РФ).

Сдавать расчет 6-НДФЛ в 2018 году нужно в ИФНС по месту своего учета (п. 2 ст. 230 НК РФ). Для организаций – это, как правило, место нахождения, для ИП – место жительства (п. 1 ст. 83 НК РФ).

Если у организации есть обособленные подразделения, то в налоговый орган по месту их учета нужно подавать расчет 6-НДФЛ в отношении доходов (п. 2 ст. 230 НК РФ):

С 25 марта 2018 года для отчетности за 2017 год и далее действует новая форма расчета 6-НДФЛ – в редакции приказа ФНС от 17 января 2018 года № ММВ-7-11/18. До этой даты можно сдавать прежнюю форму расчёта. Ознакомиться с изменениями можно здесь:

Согласно изменениям в приказ ФНС России от 14.10.2015 № ММВ-7-11/450, которым утверждены форма и порядок заполнения расчета 6-НДФЛ, скорректирован титульный лист формы 6-НДФЛ, штрих-код “15201027” заменен штрих-кодом “15202024”, изменены порядок заполнения и представления расчета, а также формат сдачи.

Пунктом 2 статьи 230 НК РФ предусмотрено, что в целях представления расчета 6-НДФЛ в 2018 году отчетными периодами являются:

Соответственно, по итогам этих отчетных периодов в ИФНС нужно сдавать расчеты по форме 6-НДФЛ. При этом если последний день подачи 6-НДФЛ выпадет на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387). Соответственно, некоторые сроки сдачи 6-НДФЛ в 2018 году могут переноситься.

В 2018 году налогоплательщикам (организациям и индивидуальным предпринимателям) нужно представлять в ИФНС расчеты по форме 6-НДФЛ в сроки, обозначенные в таблице ниже:

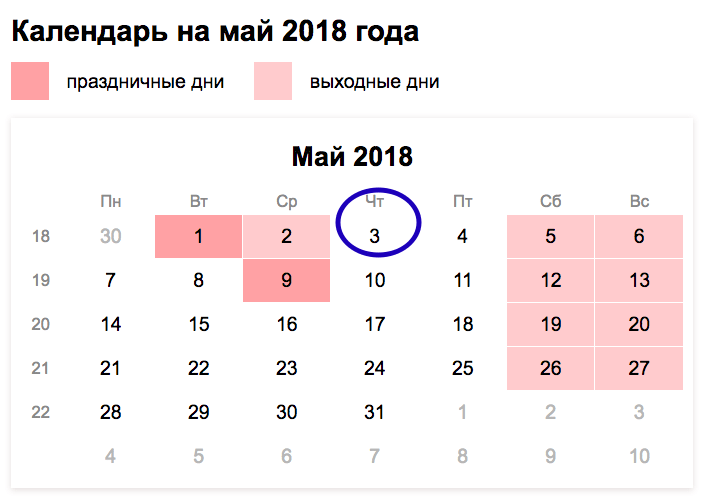

В 2018 году нужно сдать годовой расчет 6-НДФЛ за 2017 год. По требованиям пункта 2 статьи 230 НК РФ сдавать годовой 6-НДФЛ нужно не позднее 1 апреля. Однако 1 апреля 2018 года – это воскресенье и налоговые инспекции в эти дни не работают. Поэтому годовой расчет 6-НДФЛ за 2017 года можно представить не позднее 2 апреля 2018 года.

Срок сдачи 6-НДФЛ за 1 квартал 2018 года – не позднее последнего дня месяца, следующего за отчетным периодом. То есть не позднее 30 апреля. Но из-за выходных и праздников в 2018 году (30 апреля-2 мая – праздничные дни) срок сдачи отчетности переносится. Перенос сдачи отчетности предусмотрен пунктом 7 ст. 6.1 НК РФ. Крайний срок сдачи 6-НДФЛ за 1 квартал 2018 года – 03.05.2017. Сдать расчет за 1 квартал 2018 года надо в первый после праздников рабочий день, то есть 3 мая.

За апрель-июнь 2018 года в ИФНС нужно передать 6-НДФЛ не позднее 30-го числа месяца, следующего за 2 кварталом. Крайний срок сдачи 6-НДФЛ за 2 квартал (полугодие) 2018 года – 31.07.2018. В июле праздничных дней нет, переносов с выходных тоже, поэтому срок не переносится и не продлевается.

Отчет за 9 месяцев – последний расчет 6-НДФЛ в 2018 году. Крайний срок сдачи 6 НДФЛ за 3 квартал (9 месяцев) 2018 года – 31.10.2018. Переноса из-за выходных и праздников не будет. Поэтому подготовить и сдать расчет лучше заранее. Отчетная кампания за 9 месяцев начнется уже 1 октября 2018 года. За задержку расчета более чем на 10 рабочих дней – до 9 ноября, инспекция вправе заблокировать расчетные счета (п. 3.2 ст. 76 НК РФ).

6-НДФЛ за год - пример заполнения этого отчета есть в нашей статье - формируют по правилам, сохраняющим свою актуальность с 2016 года, но с учетом обновлений, внесенных приказом ФНС от 17.01.2018 № ММВ-7-11/18@. Рассмотрим, какие из этих правил значимы для формирования годовой отчетности, порядок заполнения и представления формуляра налоговикам.

Отчет 6-НДФЛ является сводной отчетностью по налогу на доходы, который налоговый агент удерживает из доходов, выплачиваемых физлицам. В нем содержатся данные, позволяющие судить об объеме начислений налога к оплате за отчетный период и о том, в какие сроки этот налог следует уплатить в бюджет.

Отчет формируется поквартально, но данные в нем делятся на две группы, отражающие информацию:

Отчетность, создаваемую по итогам периодов, последовательно включающих в себя каждый из трех первых кварталов года, сдают не позднее последней даты месяцев, наступающих после завершения каждого квартала. Для годового отчета установлен особый срок (1 апреля года, наступающего вслед за отчетным), совпадающий со сроком подачи другой (персональной) отчетности по удержанному в течение года НДФЛ (п. 2 ст. 230 НК РФ).

Напомним, что об отсутствии возможности удержания налога с выплаченного физлицу дохода тоже надо уведомить ИФНС, используя для этого ту же форму отчета (2-НДФЛ), что и для персональной отчетности. Но только сделать это надо раньше — до 1 марта года, наступающего вслед за отчетным (п. 5 ст. 226 НК РФ).

Даты всех вышеприведенных сроков, попадающие на общевыходные дни, приводят к переносу завершающего дня срока на более позднюю дату, отвечающую ближайшему к такому выходному буднему дню (п. 7 ст. 6.1 НК РФ). Выполнение этой нормы в 2019 году при представлении формуляра за 2018 год не приводит к переносу срока сдачи сводной НДФЛ-отчетности, т. к. 01.04.2019 — рабочий день.

Как же надо заполнить 6-НДФЛ за год, чтобы представленная отчетность не вызвала лишних вопросов по ее составлению? Этому будут способствовать:

О том, что можно проверить по контрольным соотношениям, разработанным ИФНС для проверки сводной НДФЛ-отчетности, читайте в материале «Контрольные соотношения для проверки формы 6-НДФЛ» .

Форму актуального бланка сводного НДФЛ-отчета содержит приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/18@. В этом же документе приведено описание методики заполнения отчета. Отдельные вопросы применения приказа не 1 раз пояснялись в письмах ФНС России.

Новая форма 6-НДФЛ применяется с 26.03.2018.

Скачать обновленный бланк расчета 6-НДФЛ можно здесь .

Бланк формы составлен из титульного листа и двух специальных разделов, из которых:

Отчет формируют отдельно:

Титульный лист имеет вид, стандартный для любой налоговой отчетности, и содержит сведения об отчитывающемся лице, месте подачи отчета и о периоде, за который этот отчет составлен. Период, соответствующий году, зашифровывается кодом 34.

Как правильно заполнять 6-НДФЛ за год? Самое главное условие правильного заполнения — это верно рассчитанные суммы исходных данных. Сама процедура заполнения не так сложна, но требует некоторых навыков и знания ряда правил, связанных как с расчетом НДФЛ, так и с определением сроков для уплаты того налога, который расценивается как удержанный.

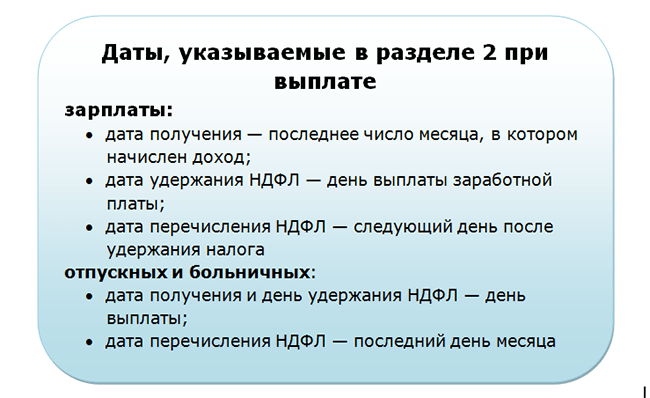

Какие данные потребуются для заполнения отчета? Прежде всего, сведения о начислениях доходов, примененных к ним вычетах и суммах налога, относящихся к этому доходу. На их основе будет заполняться раздел 1. Затем — информация о датах осуществленных выплат с относящимися к ним значениями начисленного (в сумме до удержания с него НДФЛ) дохода и величинами удерживаемого с него налога — для заполнения раздела 2.

Именно раздел 2 вызывает наибольшее количество вопросов при заполнении, ответы на которые найти достаточно просто, если помнить о нескольких правилах.

Одна группа таких правил касается особенностей определения даты, считающейся датой фактического получения дохода:

Кроме того, нужно знать ряд правил работы с НДФЛ:

Таким образом, если в один день осуществлены выплаты доходов, имеющие разные сроки фактического их получения или разные даты для уплаты налога, то информацию в разделе 2, относящуюся к ним, придется разделить. То есть групп сведений о выплатах, влекущих за собой необходимость уплаты налога, в разделе 2 может оказаться существенно больше, чем дат фактического осуществления выдачи средств. При нехватке строк для внесения всех необходимых сведений в этот раздел в нем формируют доплисты.

Рассмотрим внесение данных в 6-НДФЛ за год на примере заполнения, выполненного на конкретных цифрах.

Предположим, что в ООО «Веста» (зарегистрировано в Санкт-Петербурге) в течение 2018 года доход начислялся 20 его сотрудникам. Общая величина начислений, подлежащих обложению по ставке 13%, составила 7 054 374,40 руб. Общий объем вычетов, уменьшивших этот доход, равен 198 800,00. За все месяцы года по факту выплат дохода удержанным оказался налог в сумме, составившей

878 206 руб.

По датам 4-го квартала фактические выплаты распределились так:

Начиная с периода 1 квартал 2016 г. ежеквартально работодатели – налоговые агенты должны формировать и своевременно сдавать форму 6 НДФЛ. Такая обязанность закреплена статьей 230 налогового кодекса страны. Давайте рассмотрим подробнее, кто и когда должен заполнять и сдавать данный бланк.

Если прочитать законодательные нормы, закрепленные в тексте абзаца 3, во 2-ом пункте статьи 230 НК РФ, то получается, что обязанность по представлению Расчета закреплена за налоговыми агентами. В данном случае речь идет о нотариусах, адвокатах, российских фирмах, предпринимателях с наемными сотрудниками, иностранных представительствах в РФ. Обязанность возникает в том случае, если вышеперечисленные налоговые агенты вступили во взаимоотношения с физлицами, в результате которых последние получили доходы, закрепленные нормами пункта 2 статьи 226 НК.

Если же фирмы и предприниматели, а также адвокаты и нотариусы таких доходов физическим лицам не выплачивали, то никакой обязанности по ведению и сдаче контролирующему органу указанной формы за ними не существует. Но важно понимать, что к таким доходам не приравнивается заработная плата. В целях расчетах НДФЛ физических лиц считается, что налоговый агент начислил суммы оплаты труда своим сотрудникам последним числом месяца и у него возникла обязанность по расчету НДФЛ даже если фактически зарплата никому из персонала не выдавалась.

Представить готовый Расчет нужно строго начиная с отчетности за 1 квартал 2016 года и далее подавать отчет ежеквартально. Последний день сдачи ограничен для отчетных периодов концом следующего месяца после их завершения, для налогового года – 1 апреля следующего календарного года.

За отсутствие отчета в ИФНС в срок или ошибочную подачу форму предусмотрена ответственность. Штраф за несдачу – 1 000 руб. Сумма взимается в полном объеме за каждый месяц просрочки представления документа. Подобный регламент закреплен пунктом 1.2 статьи 126 НК РФ.

Если же отчет заполнен налоговым агентов и вовремя направлен в адрес налоговой инспекции, но по факту в нем содержатся ошибки и неточности, контролер имеет право привлечь такого налогового агента к ответственности по правилам ст. 126.1 (пункт 1) и наложить штраф 500 руб.

Порядок заполнения и подачи формы определен приказом налогового ведомства № ММВ 7 11/450 @. Дополнительные сведения можно почерпнуть из текста 226-й статьи налогового кодекса. Именно здесь четко сказано, что 6 НДФЛ сдают:

Для таких налоговых агентов актуален следующий простой алгоритм действий: если была проведена оплата физическому лицу, на нее нужно оформлять 6НДФЛ.

ВАЖНО: отечественное обособленное подразделение для целей контроля сроков и правильности заполнения 6 НДФЛ признается самостоятельным агентом.

Все фирмы, у которых есть подразделения, по новым правилам должны сами подавать Расчет. На титульном листе бланка в этом случае проставляется их КПП и утвержденный ОКТМО. Во всех остальных случаях заполнения бланка бухгалтера подразделений должны руководствоваться обычным порядком.

Есть некоторые календарные особенности отправки готовой формы:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

России 14 октября 2015 года была утверждена отчётная форма: расчёт НДФЛ по форме 6НДФЛ, который был исчислен и удержан у физических лиц в отчётном периоде. Декларация по утверждённой форме обязательна к заполнению и предоставлению в ИФНС для всех налоговых агентов (компаний, организаций, предприятий и индивидуальных предпринимателей).

Отчёт по форме 6НДФЛ передаётся в налоговую инспекцию ежеквартально. Предельный срок сдачи - последний день месяца, который следует за отчётным. Если эта дата выпадает на праздник, субботу или воскресенье, то допустимая дата сдачи отчёта - следующий рабочий день за выходным или праздником.

В 2017 году расчёт по отчёту сдаваться в налоговый орган должен не позже:

Отчёт за 2017 год следует сдать не позже второго апреля 2018 года.

Нарушение предельных сроков сдачи отчётности приводит к санкциям со стороны налоговых органов. Налоговый агент наказывается штрафом в одну тысячу рублей за каждый просроченный месяц, даже если просрочка составила всего один день.

Штрафные санкции предусмотрены при неправильном оформлении и ошибках в расчёте 6НДФЛ. За обнаруженные налоговиками неточности придётся заплатить штраф в пятьсот рублей.

Этот отчёт предоставляет информацию не по конкретному физлицу, а в целом по начисленному и перечисленному подоходному налогу по всем физлицам, получавшим доходы в организации.

Чтобы без затруднений заполнить раздел 2 расчета 6 НДФЛ за четвёртый кв. 2016 года воспользуемся следующей вспомогательной таблицей. В ней отражены суммы выплат,налоговых вычетов, начисленного и уплаченного налога в 4 квартале.

Дата выдачи дохода | Дата фактич получ (начисления) дохода | Дата удерж НДФЛ | Дата пере числ НДФЛ | Послед день срока перечисл НДФЛ | Вид получ вознагражд. (дохода) в рублях | Сумма дохода в рублях | Сумма налог вычетов в рублях | Удержанный НДФЛ в рублях |

| 11.10.16 | 30.09.16 | 11.10.16 | 11.10.16 | 12.10.16 | Зарплата за сентябрь (окончат. | 300000 | 1900 | ((300000+150000) 58253, где 150000 уже выпл.аванс за 1 половину сентяб |

| 20.10.16 | 31.10.16 | 11.11.16 | 11.11.16 | 12.11.16 | 150000 | |||

| 20.10.16 | 20.10.16 | 20.10.16 | 31.10.16 | 31.10.16 | нетрудосп | 24451,23 | ||

| 25.10.16 | 25.10.16 | 25.10.16 | 25.10.16 | 31.10.16 | Вознагражд. по договору оказ. услуг | 40000 | ||

| 11.11.16 | 31.10.16 | 11.11.16 | 11.11.16 | 14.11.16 | Зарплата вторую пол. | 317000 | 1900 | ((317000+150000) |

| 11.11.16 | 11.11.16 | 11.11.16 | 30.11.16 | 30.11.16 | Отпускные | 37428,16 | ||

| 20.11.16 | 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Зараб. плата за первую половину | 150000 | ||

| 30.11.16 | 09.12.16 | 09.12.16 | 12.12.16 | Зараб.плата за вторую половину | 320000 | 500 | ((320000+150000) |

|

| 20.12.16 | 30.12.16 | 11.01.17 | 11.01.17 | 12.01.17 | Зараб.плата за первую полов. декабря | 150000 | ||

| 26.12.16 | 26.12.16 | 26.12.16 | 26.12.16 | 27.12.16 | Дивиденды | 5000 | ||

| 27.12.16 | 27.12.16 | 27.12.16 | 27.12.16 | 28.12.16 | Подарки в не денежн. форме | 35000 | 910((35000-28000) |

|

| ИТОГО | 1528879,39 | 194560 | ||||||

В таблице отражены выданные семи сотрудникам подарки к Новому году.

В 2016 года эти сотрудники не получали материальную помощь и другие подарки.

По информации, указанной в приведённой выше таблице, рассмотрим, как заполнить раздел 2 6 НДФЛ:

Первый блок:

Второй блок:

Третий блок:

Четвёртый блок:

Пятый блок:

Шестой блок:

Седьмой блок:

Восьмой блок:

Девятый блок:

Отчёт 6НДФЛ обязаны предоставлять налоговые агенты: предприятия (организации) и ИП, выплачивающие вознаграждения за труд физическим лицам. Если в течение календарного года ИП или предприятие не начисляло и не выплачивало доходы сотрудникам и не вело финансовую деятельность, то нулевой расчёт формы 6НДФЛ можно не сдавать в ИФНС.

Но если организация или ИП предоставят нулевой расчёт, то ИФНС обязана его принять.

Инспекторы ИФНС не знют, что организация или ИП в отчётном периоде не вели финансовую деятельность и не являлись налоговыми агентами, и ожидают расчёт по форме 6НДФЛ. Если отчёт в течение двух недель после окончательного срока подачи не будет сдан, то ИФНС имеет право заблокировать банковский счёт и выставить штрафные санкции ИП или организации, не сдавшей отчёт.

Во избежание неприятностей с ИФНС бухгалтер имеет право предоставить декларацию 6НДФЛ (с пустыми значениями) или написать в ИФНС информационное письмо.

Образец подготовленного к сдаче отчёта с нулевыми показателями приведен ниже.

Образец письма в ИФНС о нулевом отчёте можно увидеть ниже.

Для облегчения труда по заполнению второго раздела расчёта 6НДФЛ необходимо:

Внимание:

Как заполнить 2 раздел 6 НДФЛ, когда удержать подоходный налог у сотрудника не представляется возможным?

Физическое лицо получило доход в натуральном выражении (например, подарок), но в дальнейшем у него нет денежных выплат.

У работодателя нет возможности удержать и перечислить в бюджет подоходный налог с выданного в натуральном выражении дохода.

Как заполнить 2 раздел 6 НДФЛ в этой ситуации, указано ниже:

Сумма не удержанного дохода указывается в разделе первом декларации по стр. 080.

Декларация 6 НДФЛ - отчёт для бухгалтеров новый. При его заполнении возникает большое количество вопросов, не все нюансы рассмотрены и отражены в рекомендациях, данных налоговиками. Разъяснения и уточнения по спорным вопросам регулярно даются в официальных письмах ФНС Российской Федерации. В 2017 году не предусмотрены изменения отчётной формы и правил её заполнения. В данной статье отражено как заполнить 2 раздел 6 НДФЛ в самых распространённых ситуациях, приведённый алгоритм составления второго раздела расчёта успешно применяется на практике.

Удачи в сдаче отчётов!

? Какой кусок для жарки, а какой для супа")